Apa Itu KUR Syariah – memberikan penjelasan mengenai fasilitas pinjaman dana UMKM atau lebih dikenal dengan istilah Kredit Usaha Rakyat. Dimana pinjaman itu mempunyai bentuk khusus yakni permodalan dengan basis sistem hukum serta akad Islam, yaitu KUR Syariah.

Semakin meningkatnya keinginan masyarakat dalam negeri untuk menggunakan sistem perbankan syariah membuat banyak perbankan makin muncul serta mengalami penguatan. Dimana salah satu layanan yang mendapat penguatan itu adalah Kredit Usaha Rakyat (KUR).

Jika dilihat sekilas mungkin KUR konvensional dengan jenis khusus itu tidak mempunyai perbedaan terlalu besar, yakni mempunyai perihal seperti syarat, biaya, limit, tenor serta berbagai hal lainnya. Namun KUR biasa tidak menerapkan sistem akad Islami.

Pada kesempatan kali ini, Mastermanifestors akan menjelaskan mengenai KUR Syariah mulai dari apa itu KUR Syariah, apa saja syaratnya, apa perbedaan dalam hal biaya, limit serta tenor angsurannya. Bahasan lengkap terkait pemberian modal UMKM syariah itu bisa disimak pada uraian berikut.

Apa Itu KUR Syariah

Seperti telah disinggung di atas, di sini penulis akan menjelaskan pengertian mengenai apa itu permodalan usaha syariah yang sedang naik daun. Dimana pengertian dasar dari KUR non-konvensional itu adalah layanan pinjaman dana berdasarkan sistem Islami bagi para pengusaha UMKM untuk meningkatkan bisnisnya.

Sistem Islami di syariah itu mempunyai bentuk akad atau perjanjian Murabahah, Ijarah, dan Musyarakah Mutaqisoh. Dimana artinya seluruh perjanjian KUR Islami apa pun namanya akan menggunakan satu atau lebih dari ketiga akad itu. Salah satu layanan KUR Syariah terbaik adalah KUR Bank Syariah Indonesia (BSI).

Syarat KUR Syariah

Selanjutnya penulis akan menjelaskan mengenai apa saja syarat pembiayaan bisnis syariah itu. Dimana KUR Syariah itu mempunyai syarat umum seperti diantaranya:

- Calon pengguna KUR telah memasuki rentang usia 21-65 tahun atau sudah berstatus menikah.

- Sudah memiliki tanda kependudukan RI (e-KTP).

- Calon nasabah sudah punya usaha UMKM produktif serta telah berjalan setidaknya selama 6 bulan.

- Tidak sedang menggunakan KUR dari beda perbankan.

- UMKM nasabah sudah mempunyai izin resmi berupa SKU/SIUP/NIB.

Selain syarat umum di atas, pengajuan pinjaman UMKM syariah itu juga mempunyai beberapa dokumen persyaratan. Di bawah ini adalah apa saja dokumen atau berkas persyaratan dalam proses pengajuan permodalan UMKM syariah.

- Copy KTP (pemohon & pasangan).

- Copy surat nikah/cerai.

- Copy kartu keluarga (KK).

- Copy NPWP (plafon > Rp. 50 juta).

- Copy surat jaminan tambahan berupa SHM/SHGB/BPKB apabila plafon KUR di atas Rp. 50.000.000.

- Copy surat izin usaha (SKU/SIUP/TDP).

Sayangnya, cara mengajukan modal bisnis syariah di atas itu tidak bisa dilakukan secara online. Dengan kata lain apa pun banknya, KUR khusus itu harus diajukan dengan cara mendatangi kantor cabang.

Biaya Layanan

Dalam hal biaya serta bunga layanan, KUR Syariah tidak memiliki perbedaan jauh kecuali istilahnya saja. Biasanya KUR itu mempunyai beberapa biaya seperti:

- Biaya administrasi

- Biaya provisi

- Biaya asuransi

Selain itu, KUR berbasis agama Islam itu mempunyai ketentuan khusus terkait bunga. Bunga KUR Syariah juga sering disebut sebagai margin, dimana margin tersebut biasanya dibebankan jika perjanjian menggunakan akad Murabahah.

Plafon Pinjaman

Untuk urusan plafon atau limit, pinjaman Syariah ini juga tidak kalah jauh dari jenis konvensionalnya. Dimana jika membandingkan Tabel Angsuran KUR BTN dengan milik BSI, maka besarnya plafon KUR tidak akan terlihat terlalu jauh. KUR sendiri umumnya mampu memberikan limit maksimal antara nilai Rp. 25.000.000 hingga Rp. 500.000.000 tergantung pada besarnya bisnis nasabah.

Tenor Angsuran

Hampir serupa dengan perihal limitnya, tenor angsuran KUR berbasis hukum Islam juga tidak mempunyai perbedaan signifikan jika dibandingkan KUR biasa. Artinya Anda bisa mengajukan angsuran KUR tersebut untuk jangka waktu 3 hingga 5 tahun.

Dimana tenor angsuran 3 tahun biasanya diberikan jika KUR akan digunakan sebagai modal produksi. Sementara itu, tenor 5 tahun akan diberikan pada nasabah bila penggunaan dana KUR untuk pengembangan sarana serta prasarana bisnis.

Kelebihan dan Kekurangan

Sebagai informasi tambahan, berikutnya penulis akan memberikan sedikit gambaran mengenai kelebihan serta kekurangan utangan uang guna mengembangkan usaha dengan prinsip Syariah. Agar mengetahui apa saja kelebihan serta kekurangan KUR Syariah silakan simak data berikut ini.

Kelebihan

- Menggunakan syariah Islam.

- Menggunakan akad Islami yakni Murabahah, Ijarah, dan Musyarakah Mutaqisoh.

- Syarat mudah didapat.

- Plafon angsuran KUR besar.

- Jangka waktu atau tenor angsuran lama.

- Menyediakan jenis KUR tanpa agunan tambahan.

- Jaminan tambahan bisa menggunakan BPKB serta kelengkapan surat kendaraan bermotor.

Kekurangan

- Bebas biaya hanya jenis KUR tertentu.

- KUR jarang bisa digunakan sebagai sumber dana multiguna.

- Belum ada cara pengajuan online apa pun banknya.

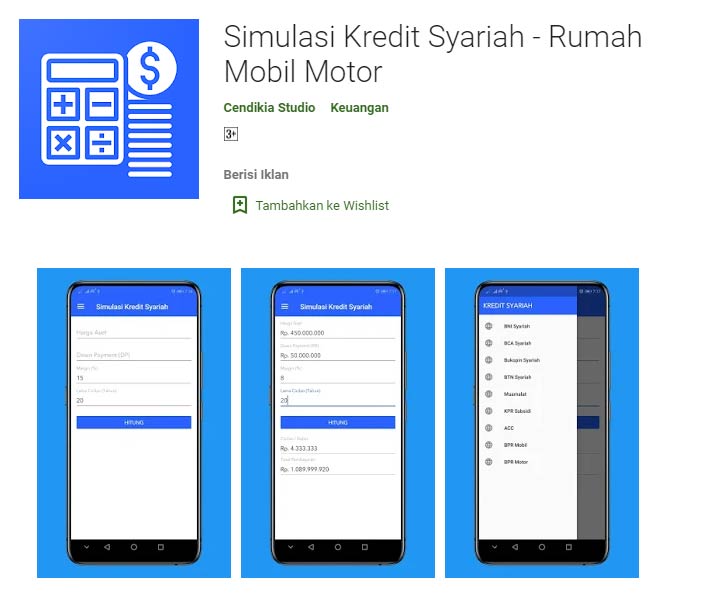

Simulasi KUR Syariah

Karena terdapat perbedaan dalam hal bunga atau margin, maka simulasi KUR di atas tidak bisa dilakukan menggunakan simulasi (kalkulator) KUR konvensional. Namun Anda bisa menggunakan beberapa aplikasi pihak ketiga seperti di bawah ini jika ingin melakukan proses simulasi angsuran KUR Syariah.

Akhir Kata

Demikian bahasan Mastermanifestors mengenai apa itu KUR Syariah beserta beberapa perihal penting tentang KUR khusus tersebut. Semoga bisa memberikan Anda wawasan baru seputar KUR berbasis hukum Islam di Indonesia, sehingga kedepannya bisnis UMKM bisa mengalami peningkatan.